Viime syksyn markkinakatsauksen jälkeen metsäsijoittamisen fundamentit ovat edelleen vahvistuneet ja

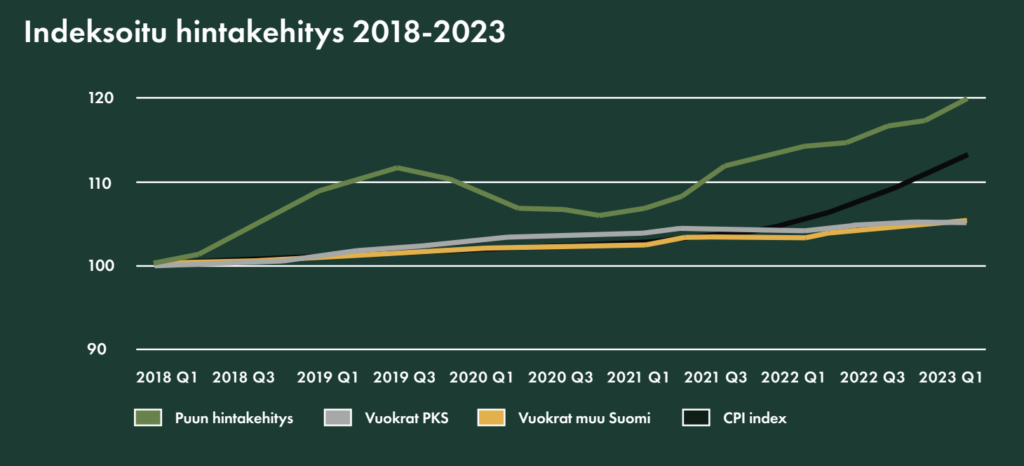

nykyisellä puun hintakehityksellä emme usko metsätiloissa nähtävän hintojen laskua kuluvana vuonna. Metsätilojen hintojen lasku edellyttäisi merkittävää heikkenemistä kansainvälisen talouden fundamenteissa ja pörssikurssien selkeää laskua nykytasoilta. Kuitupuun hinta on noussut noin 42 % tammikuun 2022 alusta lähtien. Myös tukkipuun hinta on noussut jo ennestään korkeasta tasostaan noin 15 prosenttia tammikuun 2022 alusta lähtien. Tämä tarkoittaa, että reaalisesti metsä on tällä hetkellä selvästi edullisempaa kuin vuosi sitten. Nykyhinnoilla yhteismetsän arvostus on erittäin maltillisesti määritetty. Nykyisten valuaatioparametrien mukaisesti määritettynä yhteismetsän reaalituotto olisi jo yli viisi prosenttia. Pidämme kuitenkin valuaatioparametrit ennallaan vertailukelpoisuuden säilyttämiseksi.

Viimeisen viiden vuoden aikana puusta tehtyjen lopputuotteiden kysynnässä on tapahtunut merkittävä muutos. Puun kysyntä matalan hiilijalanjäljen rakennusmateriaalina on kasvanut ja se korvaa rakentamisessa jatkuvasti terästä ja betonia. Samaan aikaan erityisesti havupuun tarjonta uhkaa jopa vähentyä lisääntyneiden metsätuhojen, hiilinielutarpeiden ja kasvavien suojelupaineiden takia.

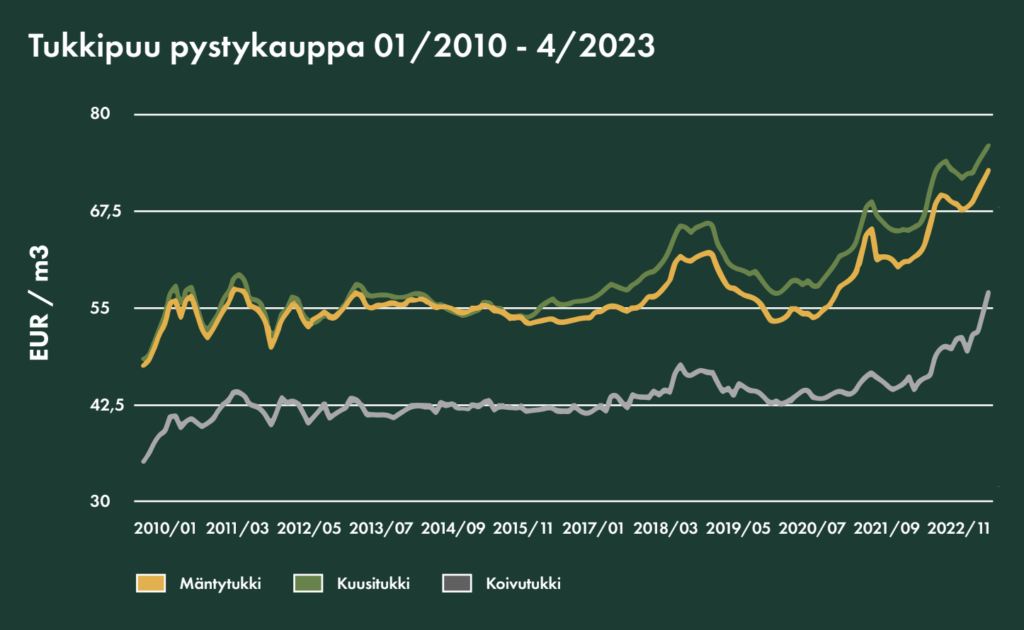

Tukkipuussa voimme nähdä hintaheiluntaa vuoden lopulla alaspäin, mutta kokonaisuudessaan puun

pitkän aikavälin hintatrendi on hyvin vahva. Pitkällä tähtäimellä hintaa tukevat kysynnän lisääntyminen ja tarjonnan väheneminen mm. lisääntyvien metsätuhojen ja suojelupaineiden kautta. Lyhyellä ja keskipitkällä tähtäimellä kysyntää tukevat Venäjän puun ja sahatavaraviennin loppuminen länsimaihin sekä tulevaisuudessa Ukrainan jälleenrakennus. Havukuitupuolella fundamentit ovat vielä havutukkiakin vahvemmat, koska kuitupuun kysyntään ei maailmantrendeissä näy yhtä selviä syklisiä rajoitteita, kuin tukkipuulle.

Metsä on osoittautunut lähes ainoaksi sijoituskohteeksi, jossa melko välitön inflaatiosuoja on säilynyt myös tässä markkinaympäristössä. Suurin osa hintojen noususta erityisesti kuidussa on tullut viime syyskuusta lähtien. Metsän hinta on nyt tullut nousevien puun hintojen kautta reaalisesti alas noin 15 % tällä aikavälillä. Tämän hetken markkinassa yhteismetsän arvostus on varsin maltillinen ja edellytykset hyvälle arvonkehitykselle jatkuvat tänä vuonna.

Sellu ja kuitupuun hintakehitys

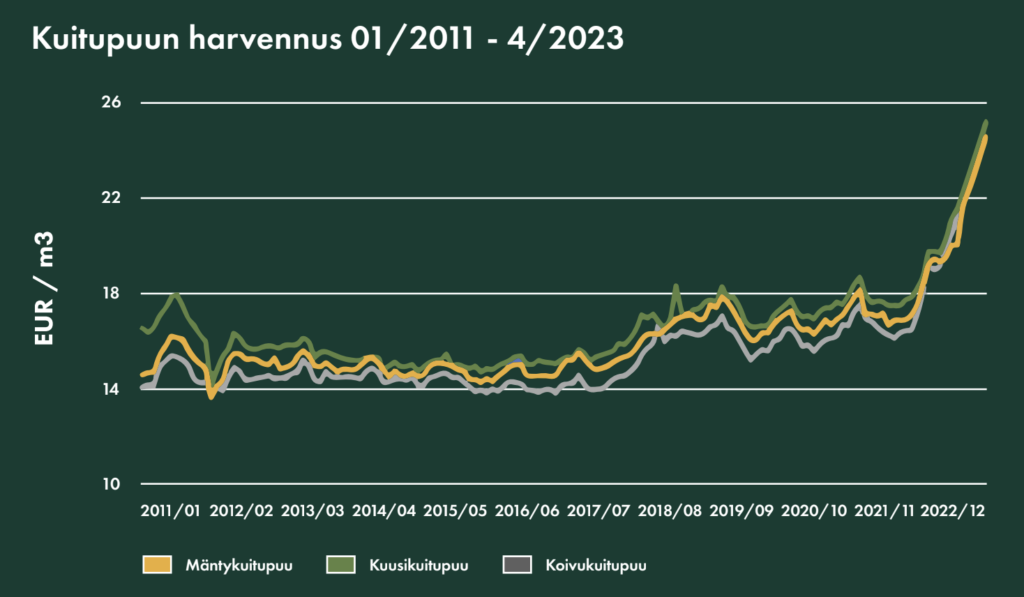

Kuitupuun hintataso on viimein myös Suomessa reagoinut lisääntyneeseen kysyntään ja tarjonnan

vähenemiseen Venäjän pakotteiden sekä Kanadan ja Keski-Euroopan lisääntyvien metsätuhojen seurauksena. Hinnat nousivat ajalla 1/2022-3/2023 keskimäärin noin 42 % ja uskomme tämän tasokorjauksen olevan verrattain pysyvä, vaikka erittäin syvässä taantumaskenaariossa myös kuitupuunhinta voi tulla tilapäisesti alaspäin.

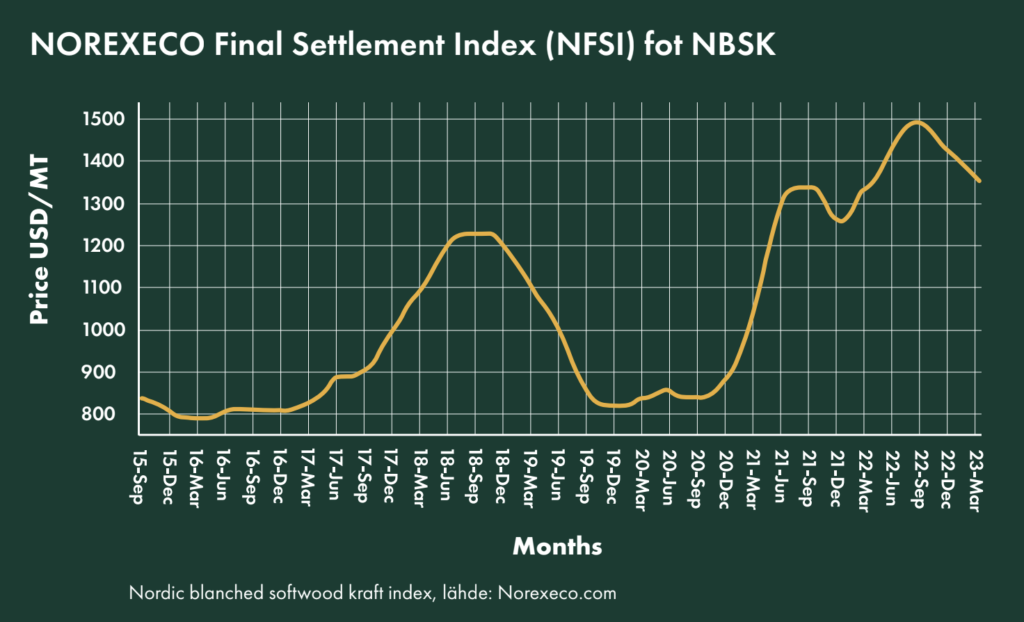

Brittiläisestä Columbiasta suljettiin tammikuussa sellutehdas, jonka tuotanto oli 260.000 tonnia havu-

puusellua vuosittain. Syyksi ilmoitettiin puupula. Kiinassa koronarajoituksien höllääminen käänsi hetkellisesti markkinasellun kysynnän nousuun, viime vuoden jo valmiiksi ennätyskorkeista hinnoista. Ennätyskorkeiden hintojen pohjalla oli kasvaneet energiakustannukset. Ennätyskorkeat sellunhinnat lopulta heikensivät kysyntää, jonka seurauksena vuoden vaihteen jälkeen markkinasellun hinta on laskenut.

On kuitenkin huomioitavaa ennätyskorkeat tasot, jolta hinnan laskemiseen on lähdetty. Hinta ei ole

vielä asettunut uudelle tasolle, mutta laskun odotetaan tasaantuvan ensi syksyyn mennessä. Kiinan

koronarajoitukset olivat todella tiukkoja ja sellusta tehtävien tuotteiden kysyntä nousi yleisen kulutuksen kehityksen seurauksena. Kiinan sellunkulutus on globaalista 36 % (n.21 milj. T.), joten Kiinan markkinoilla on erittäin suuri vaikutus. Keskipitkällä tähtäimellä näkymät ovat myös positiiviset, jo yksin Kiinan keskiluokan odotetaan kasvavan 430 miljoonasta henkilöstä 780 miljoonaan henkilöön.

Kokonaisuudessaan globaalin markkinasellun markkina on noin 69 miljoonaa tonnia, josta 26 milj.t

pitkäkuituista. Venäjä vei kokonaisuudessaan 6 miljoonaa tonnia sellua vuonna 2021 (n. 5%

globaalista), tästä 30% Kiinaan. Vaikkakin kiinalaiset sellunostajat vaihtaisivat tavarantoimittajaa,

ei Venäjän selluntuotannolla saada markkinaa täytettyä. Kemin sellutehtaan tuotanto on noin 800

tonnia pitkäkuituista.

Sahatavara ja tukkipuun hintakehitys

Tukkipuun hintakehitys on ollut myös poikkeuksellisen vahvaa erityisesti, kun huomioidaan rakennus-

alan heikko suhdannetilanne. Aiemmissa suhdannekäänteissä tukkipuu on laskenut aiemmista hintapiikeistä jo suhdannesyklin melko varhaisessa vaiheessa, mutta nykyisessä markkinatilanteessa tukkipuun hintakehitys on ollut ennakoitua vahvempi. Kuluvana vuonna tätä on vahvistanut globaalisti vaikuttaneet merkittävät vaikeudet sahatavaran toimituksissa.

Saksassa tuotannon vaikeudet ovat aiheuttaneet Danske Bankin mukaan jo osan sahalaitoksista vähentämään tuotantoaan 25 prosenttia. Syy tähän on kaksinainen. Ensinnäkin vuosien 2018 ja 2021 välillä kaarnakuoriaisten vaurioittamaa puuta korjattiin ennätysmäärät (noin. 52 miljoonaa kuutiota vuodessa, mikä vastaa 95 % kasvusta), joten puutavaran tarjonta oli poikkeuksellisen suurta. Normaalioloissa havupuuta on korjattu noin 28 miljoonaa kuutiota vuosittain. Toiseksi, tänä aikana voidaan olettaa tuhojen vähentäneen myös tulevien vuosien hakkuumahdollisuuksia. Puuta on kaarnakuoriaistuhojen vuoksi korjattu yhteensä 153 miljoonaa kuutiota. Tämä tarkoittaa, että noin 520.000 hehtaaria on jouduttu hakkaamaan kirjanpainajatuhojen vuoksi. Tämän lisäksi Keski-Eurooppaan on ennustettu mittaushistorian kuivimpia kesiä vuodelle 2023. Pääosin tämä johtuu talven 2022–2023 vähistä lumimääristä laskuvesien kannalta tärkeillä Alpeilla. Tämä tulee vaikuttamaan varsinkin USA:n markkinoihin, joka on suurin vientimaa saksalaiselle sahateollisuudelle. USA onkin alkanut korvaamaan tuontipuuta Ruotsista, josta se toi ennätysmäärän sahatavaraa vuonna 2022 noin, 1.4 miljoonaa kuutiota (vrt. 2017, 400.000 kuutiota).

Baltiassa syyt ovat samansuuntaisia. Kuten tiedämme, puunhinta on ollut äärimmäisen korkealla tasolla

viimevuonna ja nyt laskua on jo tapahtunut, mutta tämänhetkinen markkinatasapaino on asettunut

havutukeissa 20 % koronaa edeltävää tasoa korkeammalle. Koivutukin osalta ollaan vielä miltei

kaksinkertaisessa arvossa. Baltiassa varsinkin kuitu- ja energiapuun äkillinen hintojennousu on nostanut

myös tukkipuun arvoa. Latvian viranomaiset julistivat maaliskuussa kansallisen ”hätätilan”, joka kieltää

puunkorjuun riskituhoalueiden kuusikoissa kirjanpainajien takia. Latvian viraston mukaan tämä tulee

aiheuttamaan vähennyksiä tarjolla olevaan puuainekseen. Tärkeä indikaattori oli myös Pärnulaisen

puunjalostajan Holzinvest OÜ ilmoitus maaliskuussa konkurssista. Toimitusjohtajan mukaan syy oli

sodan luomassa muutoksessa toimintaympäristössä.

Suomessa suuren vaikeuden muodostaa tyrehtynyt puuvirta venäjältä, jonka 9 miljoonan kuutiometrin

tuontipuun jättämä lovi metsäyhtiöiden on paikattava puuhuollossaan. Yhtiöiden mukaan hankintaa

lisätään sekä kotimaassa että Baltiassa ja Ruotsissa. Merkittävä uutinen Danske Bankin analyysin tueksi

oli uutinen maaliskuussa, jossa ruotsalaisen sahatavaran hinnan uutisoitiin olleen maltillisessa nousussa.

Havupuusahatavaran kulutus oli Euroopassa vuonna 2021 noin 82.9 miljoonaa kuutiota, josta tuotiin

8 miljoonaa kuutiometriä Venäjältä (4,5 milj m3), Valko-Venäjältä (2,5milj m3) ja Ukrainasta (n. 1 miljm3). Sahatavaran tuonnin tyrehtyminen vastaa eri toimijoiden mukaan ennustettua sahatavaran kysynnän vähentymistä.

Venäjän tuotannosta noin 30 % (12 miljoonaa kuutiota) suuntautui Kiinaan vuonna 2021. Euroopan osuus Venäjän viennistä ennen sotaa oli noin 9% (4,5 milj m3). Yllättävää oli, että kiinalaiset ovat lisänneet sahatavaran ostoja Euroopasta yhä enemmän vuoden 2022 aikana. Tämä kertoo osaltaan siitä, ettei Venäläiset ole pystyneet hyödyntämään kysynnän lisääntymistä ja ohjaamaan omia puuvirtojaan kannolta sahalle ja sieltä rahtialuksiin tarpeeksi tehokkaasti. Tämä voi olla väliaikaista, mutta antaa selvän signaalin Venäjän logistiikkaketjujen heikkoudesta. Logistiikkaa heikentävät oleellisesti myös venäläisen kaluston käyttö Ukrainan hyökkäyssotaan. Raidekalustoa on valjastettu merkittävästi sodankäyntiin.

Valuaatiot

Asiakassalkuissamme käytetään arvostuksissa viiden vuoden historiallista keskiarvoa. Viimeisimmän

12/2022 valuaation hinnastot ovat tukin osalta noin 2021/05 tasolla. AARI yhteismetsän reaalinen diskonttokorko on virallisessa valuaatiossa pidetty 4 %:ssa, mikä on korkeampi tuottovaade kuin yhdelläkään instituutiosijoittajalla. Valuaatiossa käytetään kuitenkin viiden vuoden keskiarvoa päättyen ajanjaksoon 12/2022. Analyytikkomme laatiman kassavirtasimulaation mukaan AARI yhteismetsänreaalinen tuottotaso olisi luonnonvarakeskuksen 03/2023 hinnoilla 4,8 %:ia ja viimeisimmän tarjouskierroksemme mukaisilla hinnoilla huomioiden merkittävät skaalaedut vastaava reaalinen tuottotaso oli 5,6 %:ia. Valuaatioparametrimme kestävät siis jopa 25 %:in laskun puun keskimääräisessä hinnassa ilman negatiivista vaikutusta arvostukseen. Instituutiosijoittajien käyttämä keskimääräinen reaalikorko on noin 3 %:ia, mikä tarkoittaa noin 25 %:n matalampaa arvostusta AARI:n portfoliossa kuin sijoittajilla keskimäärin.

AARI Yhteismetsän nykyinen arvostustaso kestää hyvin melko syvänkin taantuman. Lisäksi inflaatio sekä

puun arvokasvu tuovat vakaata pohjatuottoa. AARI yhteismetsä on myös tehnyt puukauppaa noin 2,4

miljoonan euron edestä, eli yli 10 % metsätilojen markkina-arvosta. Nämä solmitut puukauppatulot tuloutuvat tänä ja ensi vuonna. Olemme toimintamme osalta siis varautuneet skenaarioon, jossa osakekurssit tulevat alas yli 25 % nykytasoilta.

Mikael Beck

AARI Metsä Oy, Toimitusjohtaja

Otto Heiskanen

AARI Metsä Oy, Operatiivinen johtaja